常青树(多倍版)案例分析案例分析

很多客户会有这样的担忧:买了单次给付的重疾险,发生了理赔,保障责任就终止了,而且很难再买到健康险了。

搁以前,小编会想,为啥会有这样担心呢,这人是有多倒霉,一辈子得一次重疾就已经够受了,还得两次,概率是有多低。但人呢,不仅会长身体,意识也是会长进的。随着现在的医疗水平越来越发达,癌症5年存活率越来越高,好不容易“活下来”,这时候身体已经受损,很多患者带病生存,疾病“慢病化”,再次发生其他病的可能性并不低,所以,患者病后的保障特别重要。

划重点:试想下,得了重疾后还可能会再得其他病,但这时候又买不到重疾险了,目前市场上也没有可以终身保证续保的医疗险,这样来看,多次给付的重疾险还是很有必要的。

第二个重点又来了:从经济问题来看,目前多次给付重疾险大致按照正常单次给付进行精算定价假设,所以价格相较于单次给付重疾并没有显著提高。

两个重点讲了为什么要买多次给付的重疾

那多次给付的重疾要怎么选呢?

目前多次给付重疾一般以“分组”的形式出现,关键还得看6种高发重疾的分组情况。

中国保险行业协会颁布的重大疾病有关定义,定义了25种重大疾病,同时也定义了6种极高发疾病:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)以及终末期肾病(或称慢性肾功能衰竭尿毒症期)。

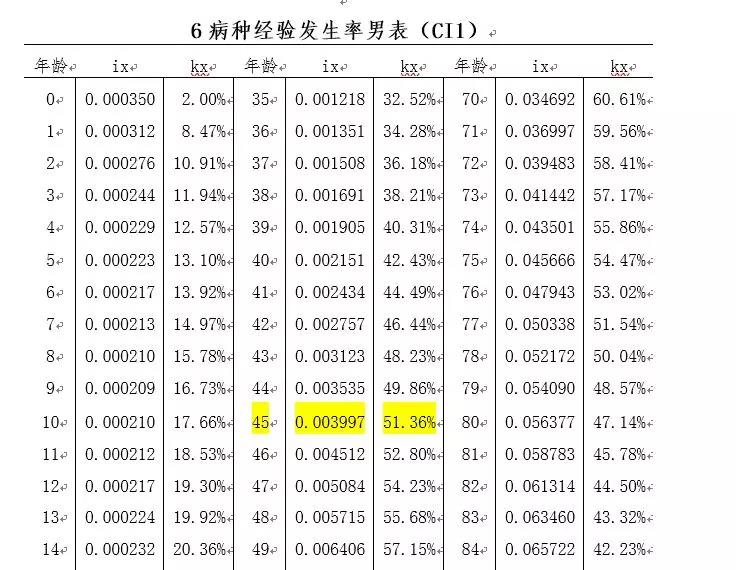

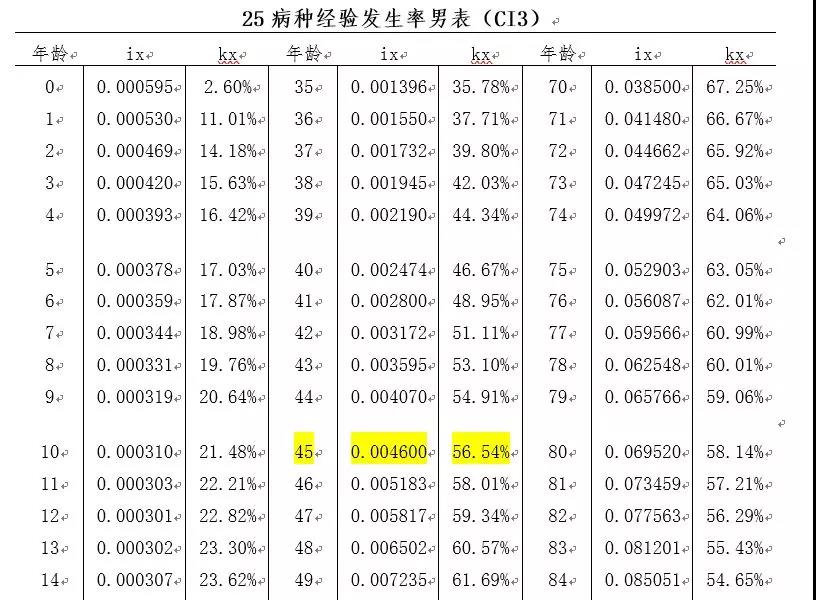

原中国保监会2013年发布了《中国人身保险业重大疾病经验发生率表(2006-2010)》,其中,6病种经验发生率表两张,25病种经验发生率表两张。下图以男性为例,截取了6病种和25病种部分年龄段的经验发生率。

ix是指重大疾病的经验发生率。kx是指在包含重大疾病保险责任的人身保险产品中,因患重大疾病死亡的人数占全部死亡人数的比率。

根据各家公司发布的2018年理赔报告显示,重疾险理赔年龄高发段集中在35-45周岁。我们以45周岁的男性为例,6病种重大疾病的经验发生率为0.003997,死亡率为51.36%;25病种重大疾病的经验发生率为0.004600,死亡率为56.54%。6病种的发生率占25病种的近87%,死亡率占比近91%。6种极高危疾病发病率、死亡率真心很高,大家也就清楚了为什么原中国保监会在定义了25种重疾后,还要再将6种极高危重疾进行单独规定的原因。

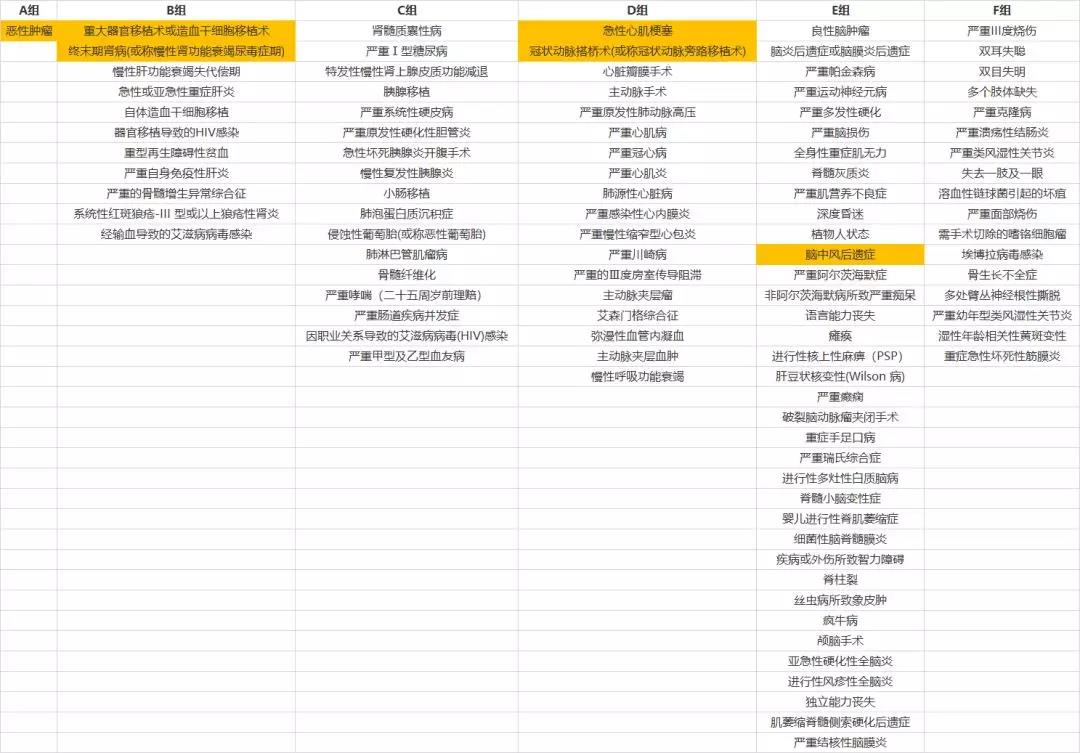

我们来看下常青树(多倍版)的分组情况,特别是6种高危重疾的分组。

1. 分组逻辑:A组恶性肿瘤、B组主要和重要器官相关、C组主要和消化和内分泌系统相关、D组是心血管疾病、E组神经系统疾病、F组是其他疾病。

2. 6种高危重疾分组:常青树(多倍版)重疾分为6组,高危的6病种分布在4组中,分布均匀。

3. 恶性肿瘤单独成组,值得点赞,这在多次给付的重疾险中并不常见,实在是良心设计。

4. 间隔期:肯定是越短越好,常青树(多倍版)每组赔付的间隔期是180天,真正做到市场领先。

购买常青树(多倍版),随手搭配医保通(普惠版)医疗险+附加质子重离子,最低129元/年起,每年拥有高达500万元的医疗保障额度,价格低,保障高,选择不困难!

癌症有5年的生存期,一般来说,大病的治疗和恢复期会持续好几年,势必会影响工作和生活。好在,医保通(普惠版)医疗险也不会因为被保人的健康状况和历史理赔情况而拒保,所以,让医保通(普惠版)报销的钱给你治病,常青树(多倍版)理赔的钱给你发工资,用来过日子!